- 最終更新日:

- タレントマネジメント

- 人事労務

2023年(令和4年)確定申告の変更点|ポイントをわかりやすく解説!

関連資料を無料でご利用いただけます

2023年(令和4年)の確定申告における変更点について、これから調べる方やすでに調べたものの理解できていないと不安に感じている方もいるのではないでしょうか。

2023年の確定申告では、確定申告書の変更点や税制改正などを理解するのがポイントです。

本記事は、2023年の確定申告で押さえておきたい変更点を中心に解説します。

個人事業主や会社員で副業をしている方、各種控除を受ける方など、確定申告を行う予定の方はぜひチェックしてみてください!

※本記事記事の内容は作成日または更新日現在のものであり、法令の改正等により、紹介内容が変更されている場合がございます。

目次(タップして開閉)

確定申告書類における変更点

2023年の確定申告における変更点について、まずは基本となる確定申告書類の変更点を解説します。

確定申告書Aが廃止

2023年の確定申告における変更点の一つとして、これまで確定申告書類としてあった2種類の申告書が一本化されることになりました。

具体的には、確定申告書Aが廃止となり、確定申告書Bの形式を残した「確定申告書」に一本化されます。

確定申告書Aとは、医療費控除や給与と年金受給をしている方向けの簡易的な申告書という位置づけのものでした。

そのため、これまで確定申告書Aを提出していた場合は、確定申告書Bの形式を使う必要があり、複雑に感じる可能性もありますが、基本的に違いはないのでご安心ください。

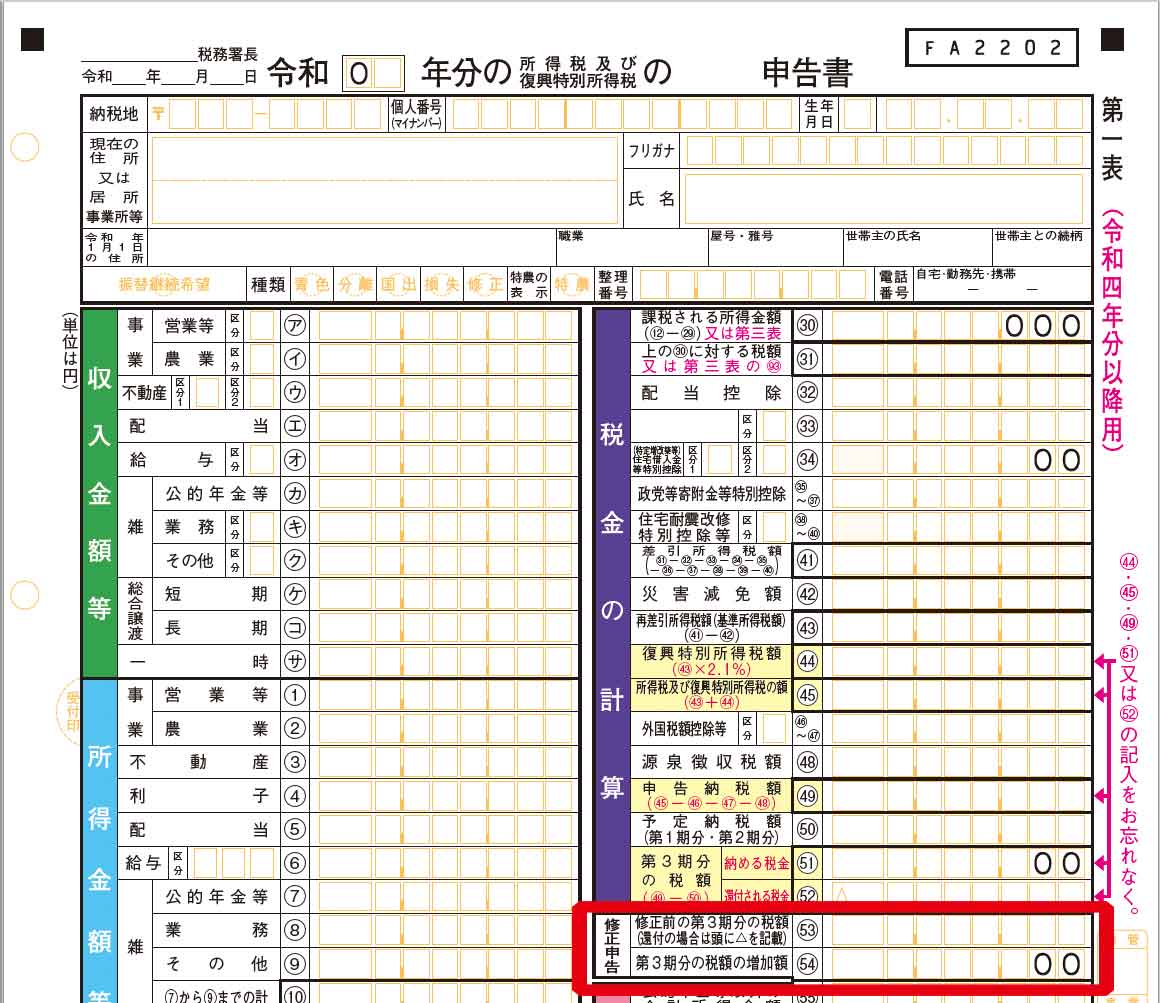

第五表が廃止され、第一表に「修正申告欄」が追加

確定申告では、確定申告後に本来納付しなくてはならない税額よりも少なく申告してしまった場合に修正することができます。

これを「修正申告」といいますが、これまでは修正申告を行う場合は、第一表と第五表の提出が必要とされていました。

第五表に修正前の所得や税額、修正によって増加する税額を記載し、第一表には修正後の所得や税額を記載するものでした。

今回の変更では第五表が廃止され、上記の画像の通り申告書第一表に「修正申告欄」として「修正前の第3期分の税額」と「第3期分の税額の増加額」を記載するようになったのです。

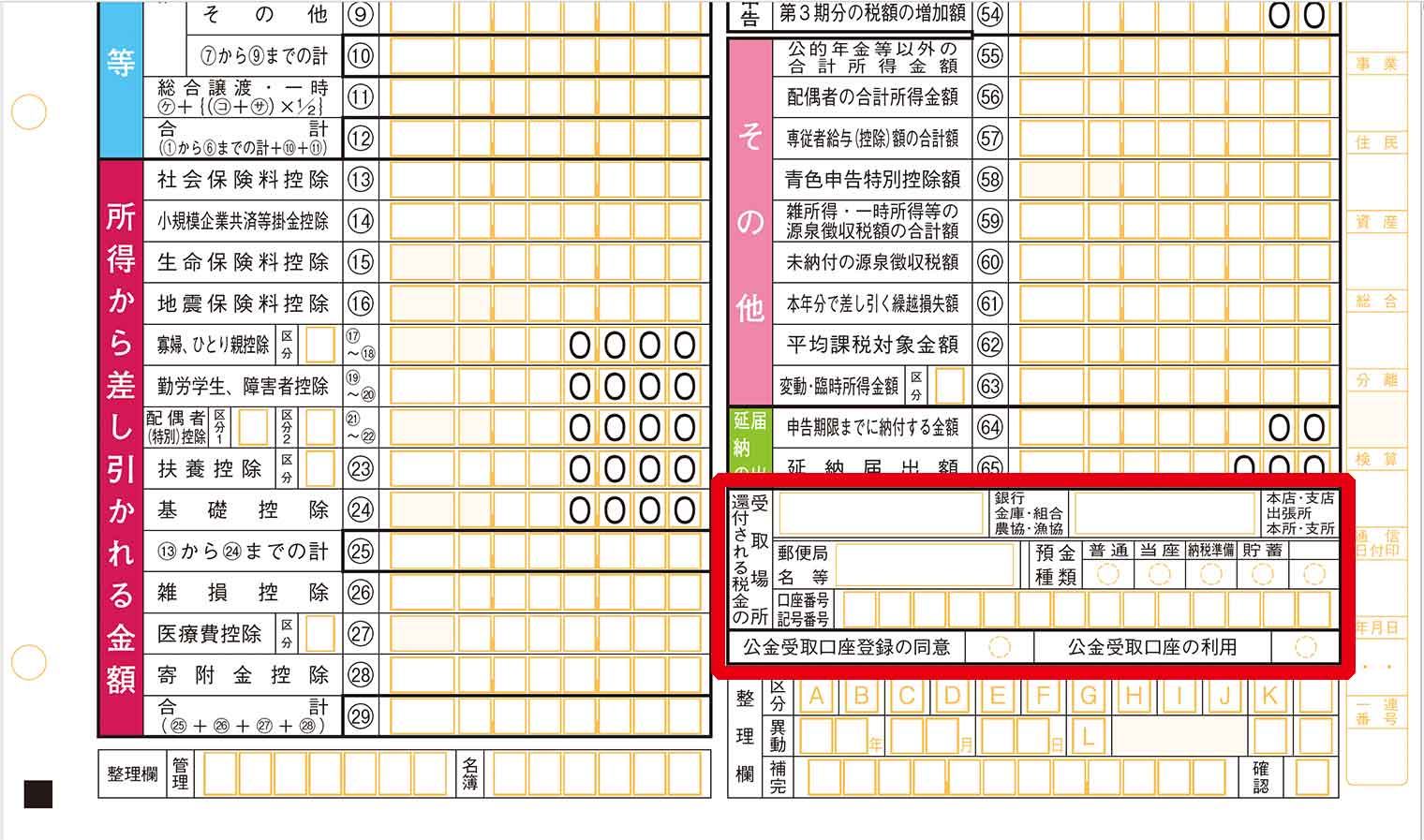

公金受取口座の登録が確定申告書で可能

2023年の確定申告では、公金受取口座登録が可能になりました。

確定申告書第一表において「還付される税金の受取場所」に記載した預貯金口座を公金受取口座として登録する場合に「公金受取口座登録の同意」に〇をします。

すでに登録を行っている場合、所得税の還付で公金受取口座への振り込みをしてほしい場合には「公金受取口座の利用」に〇をすることで、還付される税金の受取場所に金融機関情報を記載する手間を省けます。

公金受取口座登録制度については、マイナポータルからも登録が可能です。あわせてチェックしてみてください。

住所変更に関する届出書が不要に

これまでの確定申告では、引っ越し等によって納税地が変更になった場合などに「納税地の異動または変更に関する届出書」の提出が必要でした。

しかし2023年1月1日以降の納税地の変更では、届出書の提出が不要となり、確定申告書の記載内容で確認できるようになります。

納税地が変更になった場合も継続して振替納税を希望する場合には、上記の画像のように、確定申告書の第一表で「振替継続希望」に〇をすれば継続することができます。

〇をつけなかった場合には別途、振替納税手続きが必要になるので、注意しましょう。

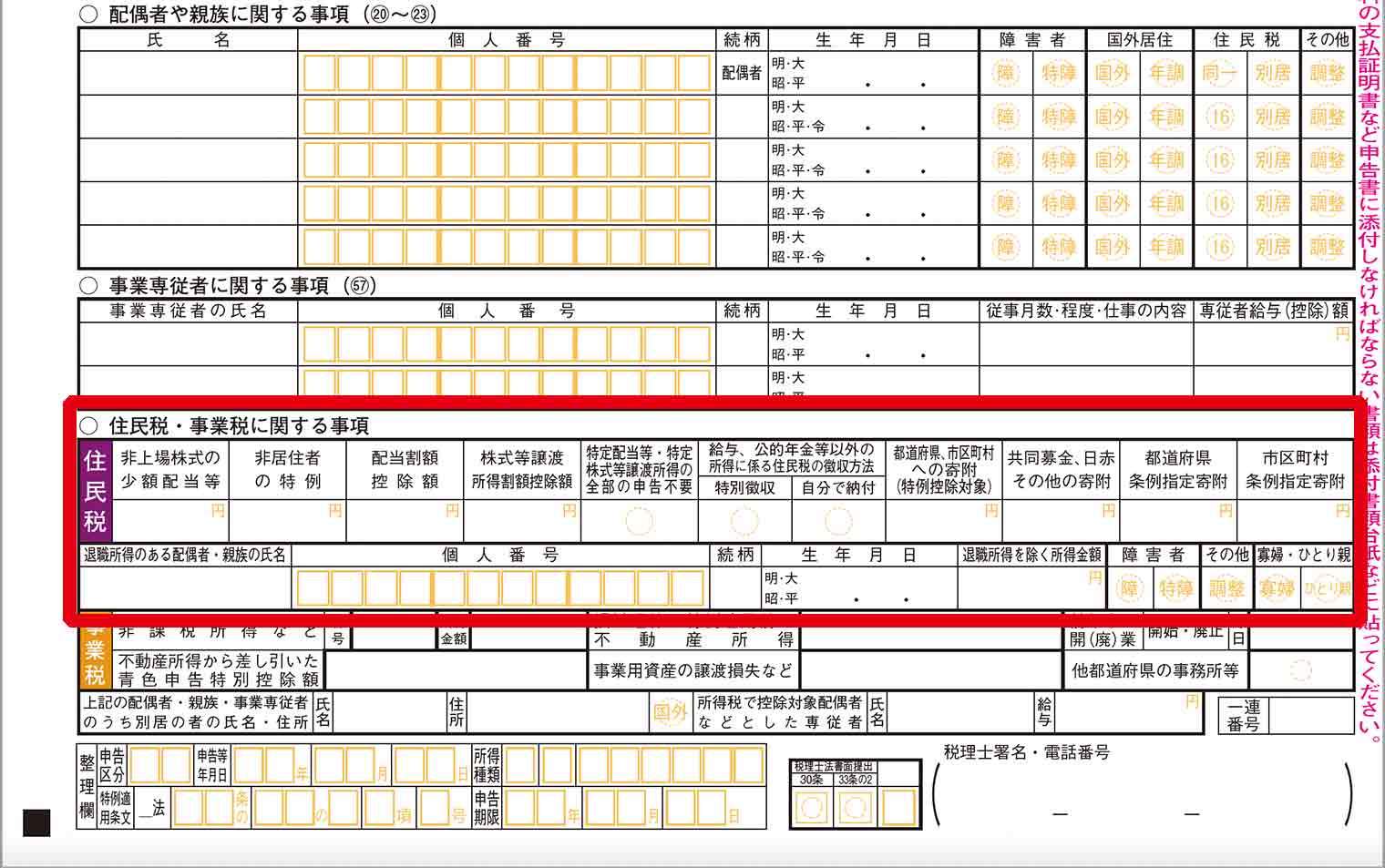

退職所得のある配偶者や扶養家族がいる場合

確定申告書において「退職所得のある配偶者・親族」の情報記載欄が追加されました。

所得税では配偶者控除や扶養控除の対象外でも、住民税では控除対象となるケースがあります。

所得税に関する家族の情報は市などへ連携するようになっているため、住民税として余計に税金を払うことになるのです。

そのため、住民税に関する欄において退職所得がある配偶者や扶養家族の情報を記載し、退職所得を引いた所得を記載する必要があるのです。

雑所得でも収支内訳書の提出が必要

確定申告について、個人事業主が白色申告を行う場合、収支内訳書を確定申告書に添付して提出します。

これまで収支内訳書は「事業所得」や「不動産所得」などで必要とされていましたが、今回から雑所得でも収支内訳書の提出が必要になりました。

収支内訳書の提出が求められる雑所得とは、公的年金や業務にかかるもの(前々年度の収入金額高が1,000万円を超えた場合)、それ以外などがあります。

雑所得がある場合は、上記の画像の収支内訳書の「雑(業務)」に〇をつけて提出する必要があります。それ以外の個人事業主については「営業等」に〇をつけましょう。

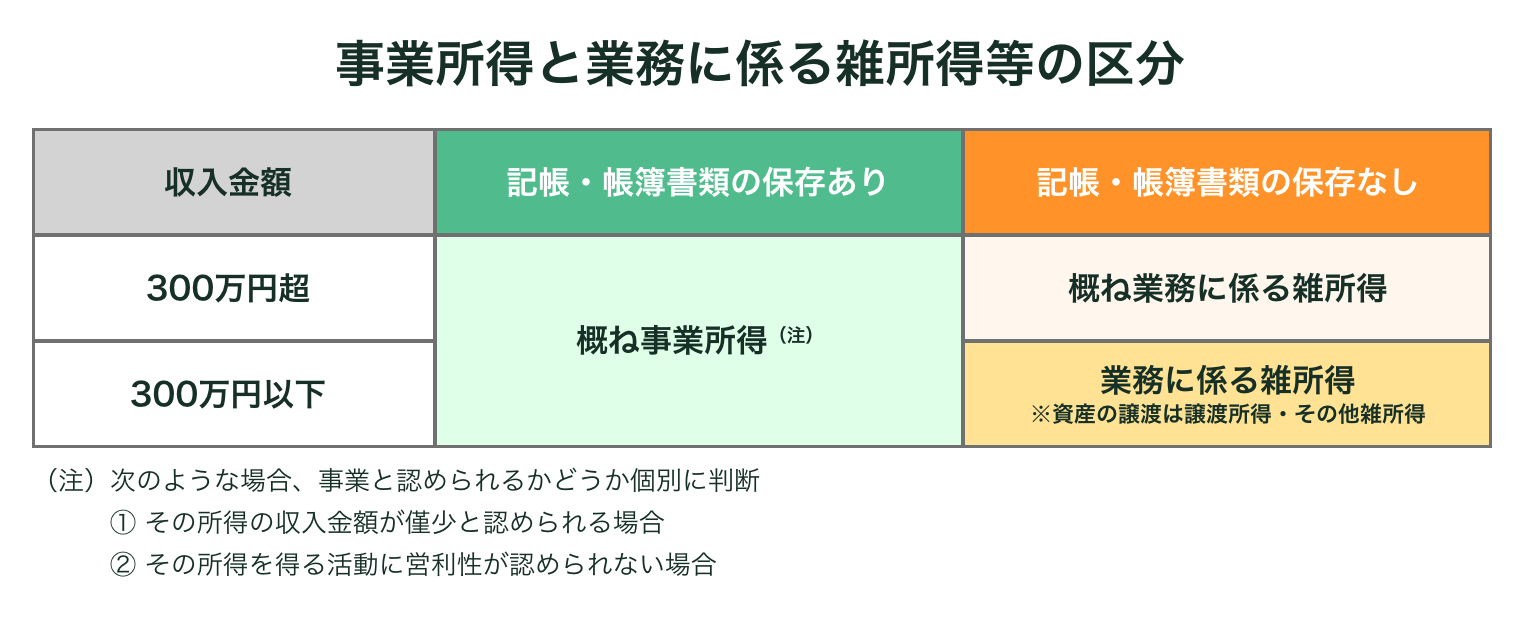

雑所得に関する取り扱いが厳格化

雑所得は「公的年金等」「業務にかかるもの」「それ以外」の3種類に分けられます。

この中で「業務にかかる雑所得」は、前々年分の収入金額が300万円を超えた場合は、請求書や領収書などの取引書類の保存が義務化されました。また、確定申告後5年間は保存しなくてはなりません。

さらに、雑所得と事業所得の区別については、所得を得るための活動が事業と考えられる規模ならば事業所得、そうでない場合は雑所得に該当します。

この判断基準については、営利性や継続性、労力、設備、目的、職歴などを総合的に踏まえて判断されますが、明確な基準は設定されていません。

そこで帳簿書類の記録や保存を一つの目安として活用します。

国税庁が『雑所得の範囲の取り扱いに関する所得税基本通達の解説』の中で下記表をイメージとして紹介しているので参考にしてみてください。

出典:『雑所得の範囲の取り扱いに関する所得税基本通達の解説』より作成

| 日々の業務のヒントに! 人事のお役立ち資料を無料ダウンロード |

2023年の税制改正に伴う確定申告の変更点

2023年における税制改正によって生じる確定申告の変更点にはどのようなものがあるのでしょうか。

特に理解しておくべき内容をご紹介します。

住宅ローン控除に関する変更

住宅ローン控除(住宅借入金等特別控除)は、住宅ローンを組んでマイホームの取得や改築などを行った場合、決められた要件で住宅ローンの年末残高をもとに居住した年分以降の所得税額から控除を受けられるものです。

住宅ローン控除の対象は、年内に住宅ローンを組んだうえでマイホームの取得や改築を行い、そのマイホームに住んでいる人を対象としています。

税制改正によって以下の変更点が生じています。

| ・住宅ローン控除の対象期間を4年間延長(2025年12月31日までに入居した人が対象 ・住宅ローン控除率を1%から0.7%へ引き下げ ・所得制限が3000万円から2000万円へ引き下げ ・所得が1000万円以下の場合は床面積要件を緩和 ・新築住宅の控除期間が原則10年から13年に延長(中古住宅は変更なし) など |

居住用財産の買換え等に関する特例等の見直し

マイホームの買い替え等で売却益が発生した場合、利益の繰り延べができる特例があります。

具体的には、マイホームを買い換えた際に、買い替えとして購入したマイホームの額のほうが安かったため、売却益が出たということです。

このように発生した売却益について、買い換えた住宅を将来売却するまで課税を繰り延べできる(課税を待ってもらえる)ものです。

この特例に関する見直しとして「対象となる期間を2年延長(2023年12月31日まで)」や「新築住宅の場合には一定の省エネルギー基準に適合しているものを対象とする」としています。

セルフメディケーション税制に関する変更点

セルフメディケーション税制(特定の医薬品購入額の所得控除制度)は、健康維持等のために特定医薬品の購入費用(年間10万円を限度)として1万2,000円を超えた額を所得控除するものです。

通常の医療費控除とセルフメディケーション税制は併用できず、どちらか一方を選ぶことになるため、税制の中身を理解したうえで決めましょう。

セルフメディケーション税制の対象は、人間ドックや各健康診断、特定保健指導などが挙げられます。

医薬品については、医師が処方するものの中でドラッグストアでも購入可能な医薬品に転用されたもの(=スイッチOTC)を対象としてきました。

しかし2022年からは効果の薄いものを除外し、とりわけ効果の高い一部の非スイッチOTC医薬品が対象に含まれます。

また、セルフメディケーション税制の適用期限が5年間延長され、2026年12月31日までとなり、確定申告書への書類添付も不要となりました。

参照:『セルフメディケーション税制の見直し(令和3年度改正)』財務省

確定申告における添付書面の提出方法

確定申告や年末調整において、必要な添付書面を、電子データで提供できるようになったものがあります。

これまでは、所得控除や税額控除を適用させるために、証明書や資料を書面で提出する必要がありましたが、一部の書面を電子データとして提出できるようになったのです。

すでに生命保険料控除などをはじめとしたいくつかの控除においては、電子データによる提出が可能です。

これらに加えて今回から「社会保険料控除」や「小規模企業共済等掛金控除」も電子データでの提出ができるようになりました。

2023年の確定申告の期間はいつまで?

2023年の確定申告に関する期間について、確認してみましょう。

確定申告の期間

2023年の確定申告の期間は、2023年2月16日~3月15日までです。

確定申告はインターネット上の「e-Tax」で電子申告も可能なため、混雑を避けたい場合にはe-Taxを活用しましょう。

所得税の納付期限

所得税の納付期限は2023年3月15日までです。

確定申告を行ったあとは所得税も納付しなくてはなりません。確定申告書類を提出して終わりではなく、所得税を支払うことを忘れないようにしましょう。

確定申告は会計ソフトやツール活用で効率化

フリーランスや副業を行っている方にとって、確定申告は負担の大きい申請ともいえます。

正しく理解したうえで漏れのない申告を行うためにも、国税庁の確定申告に関する情報を確認したうえで取り組みましょう。

また、実際に確定申告を行う際は、会計ソフトやシステムを活用することで確定申告の作業を大幅に効率化できます。

無料で使えるサービスもあるため、ぜひさまざまなソフトやツールをチェックしてみましょう!

まとめ

2023年の確定申告においては、さまざまな面で変更点があるため、事前に把握しておきたいところです。

しかし、確定申告の内容は一人ひとり異なるため、正しく理解しておかなくてはなりません。

ぜひ本記事や国税庁などのサイトを確認したうえで、今年の変更点や概要を早めに理解して、スムーズな確定申告ができるようにしておくことが大切です。

また、確定申告の作業負担を減らすためにも、会計ソフトやツールを活用して効率化をはかりましょう。

記事監修

スマカン株式会社 代表取締役社長 唐沢雄三郎

一貫して現場に寄り添う人事システムの開発に注力している起業家。戦略人事情報・人材マネジメントシステム、マイナンバー管理システムをはじめ、近年はタレントマネジメントにまで専門領域を広げ、着実に実績を積み上げている。主力製品は公共機関など多くの団体・企業に支持され、その信頼と実績をもとに日本の人材課題の解決に貢献している。

SHARE

関連資料を無料でご利用いただけます

コラム記事カテゴリ

こちらの記事もおすすめ

スマカンの導入をご検討の方へ

実際の画面が見られる

デモを実施中!