- 最終更新日:

- タレントマネジメント

- 人事労務

給与のデジタル払いはいつから? メリット・デメリットや必要な対応を紹介

関連資料を無料でご利用いただけます

給与のデジタル払いは、2022年10月に法律の改正案が認められ、2023年4月開始が予定されています。そこで「給与のデジタル払いの詳細を知りたい」「いつからどのような対応が求められるか知りたい」という人事担当者もいるかもしれません。

当記事は、給与のデジタル払いの概要やメリット・デメリット、必要な対応についてご紹介します。

※当記事記事の内容は作成日または更新日現在のものであり、法令の改正等により、紹介内容が変更されている場合がございます。

目次(タップして開閉)

給与のデジタル払いとは

給与のデジタル払いとは、企業が銀行の口座を介さずにスマートフォンの決済アプリや電子マネーを利用して給与を支払う制度です。急速なキャッシュレス決済の普及に伴い、厚生労働省を中心に2023年4月の制度開始に向けて検討が進められてきました。

ポイントは従業員の同意

給与のデジタル払いは、従業員の同意がある場合に有効です。企業側から強制することはできません。

そもそも賃金支払いに関する法律

賃金の支払いについては、労働基準法24条で「賃金は、通貨で、直接労働者に、その全額を支払わなければならない」と定められています。ただし、例外があり「厚生労働省令で定める確実な方法で支払う場合においては、通貨以外でも支払いが可能」です。そのため多くの企業では、労使協定を結んだうえで労働者に個別の同意を得て、銀行口座へ給与を振り込んでいます。

参考:『労働基準法第24条(賃金の支払)について』厚生労働省

デジタル払いと銀行振り込みとの違い

給与のデジタル払いは、資金移動業者(いわゆる「〇〇ペイ」など)を介して、企業が給与を払う仕組みです。従業員は銀行口座から給与を現金でおろすのではなく、資金移動業者が管理するキャッシュレス決済口座で、電子マネーとして受け取って利用することになります。

ポイントや仮想通貨での支払いはできる?

従業員がデジタル払いを選択した場合であっても、1円単位で現金化できないデジタルマネーの支払いは認められません。つまり、現金化できないポイントや仮想通貨での賃金の支払いは不可です。

| 関連記事 給与明細の電子化|同意書の取り方 |

給与のデジタル払い解禁はいつから?

給与のデジタル払いは、2023年4月1日に制度として解禁される予定です。しかし、実際の運用開始は、2023年4月1日から数か月先が予想されています。

デジタル給与が振り込まれるキャッシュレス決済口座の業者は、厚生労働省から認定を受けなければいけません。その認定申請の受付が、2023年4月1日からとなっています。認定審査は数か月かかると見込まれており、実際に労働者にデジタル賃金が支払われるのは先のことになるでしょう。

参照:『資金移動業者の口座への賃金支払(賃金のデジタル払い)について』厚生労働省

給与のデジタル払いが解禁される理由

なぜ政府は、給与のデジタル払いを解禁するのでしょうか。その理由を4点ご紹介します。

給与のデジタル払いに対するニーズ

給与のデジタル払いが解禁された理由は、労働者からのニーズが高まったことが挙げられます。

2022年に厚生労働省が行ったアンケート調査では、給与のデジタル払いについて「制度を利用したい」と答えた人が全体の1/4にのぼりました。利用方法としては「1〜3割程度」の給与を、デジタル払いとして受け取ることを希望する人が3、5.2%と最も多い結果となりました。

参照:『資金移動業者の口座への賃金支払について』P40/厚生労働省(令和4年10月26日)

キャッシュレス決済の推進

そもそも他国に比べて日本は、キャッシュレス決済の普及が遅れています。政府は日本のキャッシュレス決済を推進するために、給与のデジタル払いを解禁したと考えられています。

経済産業省が2022年に発表した資料によると、2021年時点での日本のキャッシュレス比率は32.5%です。およそ9割まで普及している韓国と比較して、非常に低い数値といえます。この現状を踏まえ、キャッシュレス決済比率を2025年までに4割程度、将来的には世界最高水準の80%を目指すとしています。

参照:『キャッシュレス更なる普及促進に向けた方向性』P2/経済産業省 (2022年9月28日)

外国人労働者の受け入れ促進

給与のデジタル払いは、外国人労働者の受け入れ促進にも効果が期待できるでしょう。

給与が銀行振り込みの場合、銀行口座を開設する必要があります。外国人労働者にとっては銀行口座の開設はハードルが高く、外国人労働者受け入れの足かせになっていました。

しかし、デジタル給与払いであれば、キャッシュレス決済口座への支払いとなるため、銀行口座を開設する必要がありません。よりスムーズな受け入れが可能となり、外国人労働者の受け入れ促進につながるでしょう。

銀行と資金移動業者間の適正な競争

給与のデジタル払いが普及すると、銀行と資金移動業者との間で、適正な競争を促すことができます。

キャッシュレス決済アプリを利用している人の多くは、銀行口座からチャージして、決済を行っています。給与のデジタル払いが普及するとQRコード決済を促進し、銀行とキャッシュレス決済口座(アプリ)を運営する資金移動業者が、対等な市場競争になることが期待できます。事業者間の適正な競争は市場を健全化し、労働者にも好影響を与える可能性があります。

給与デジタル払い【企業側】メリット・デメリット

給与のデジタル払いは、企業にも従業員にもさまざまな影響が考えられます。まずは企業側から見たメリットとデメリットをご紹介します。

企業側のメリット

給与のデジタル払いによる企業側のメリットは、以下の3点が考えられます。

振込手数料の削減

給与デジタル払いによって、企業は銀行への振込手数料を削減できます。資金移動業者の口座への送金は、銀行口座よりも手数料が安い傾向にあるからです。

銀行口座を持っていない労働者に対するスムーズな支払い

給与をデジタル払いできれば、外国人労働者など銀行口座の開設が困難な労働者に対してもスムーズに賃金を支払うことができます。

感染症の流行や円安で、新規の外国人労働者受け入れが減退しているとはいえ、少子高齢化が続く日本にとっては、外国人労働者の人材活用は重要です。政府の示している目標GDP達成のためには、2040年には674万人の外国人人材が必要という試算もあります。

給与デジタル払いは、外国人労働者を受け入れるための重要なインフラ整備ともいえます。

参照:『調査・研究報告書』P19/独立行政法人国際協力機構(2022年3月)

福利厚生・企業イメージへの寄与

給与のデジタル払いを福利厚生の一環として取り入れると、企業イメージの向上にもつながるでしょう。デジタル払いを希望する層のニーズを満たせるとともに、社会の変化や多様性を理解し、先進的な取り組みをしている企業姿勢を内外に示すことができるからです。

企業側のデメリット

メリットとは反対に、給与のデジタル払いにはデメリットや注意点もあります。企業側のデメリットには以下の3点が考えられます。

セキュリティ面の不安

給与のデジタル払いは、現状ではセキュリティ面に不安があります。

デジタル賃金の支払い先は、銀行ではなく資金移動業者です。資金移動業者と社員の個人情報を連携する必要があり、個人情報の管理やハッキング対策が求められるでしょう。

同時に、従業員から収集する決済アプリのID情報の正当性を担保する難しさもあります。

銀行口座なら、銀行名・支店名・口座名義等から、従業員に紐づいた口座を確認できますが、ID情報はそういった識別が困難な可能性があります。

したがって給与のデジタル払いでは、従業員とID情報の紐づけを確実に行い、正当性を担保することが課題となります。

給与のデジタル払いと銀行振り込みの二重運用

従業員が給与のデジタル払いと銀行振り込みの併用を希望した場合は、複数のデメリットが考えられます。

前述した厚生労働省が行ったアンケート調査から、給与の全額ではなく、一部をデジタル払いで希望する人の方が多いと予想されます。二重運用となるため、担当者の管理が煩雑になり、負担となるかもしれません。銀行口座とキャッシュレス決済口座の二重管理や、連携による二重出力などが発生し、手間がかかるのでデメリットといえます。

システム連携費用や運用の工数増加

給与のデジタル払いを新たに導入することで、システム連携費用や運用の工数が増加する可能性があります。

銀行振り込みから給与のデジタル払いへの完全に移行は考えづらく、これまでの給与システムの運用に、デジタル払いに適した追加機能を構築する必要があるでしょう。

給与デジタル払い【従業員側】メリット・デメリット

続いて従業員側から見た、給与のデジタル払いのメリット・デメリットをご紹介します。

従業員側のメリット

従業員側のメリットには、以下の3点が考えられます。

銀行口座開設が不要

全額給与のデジタル払いを利用するのであれば、銀行口座を開設する必要がありません。口座開設のハードルが高い外国人労働者に加え、日雇い労働者や短期アルバイトなど単発で従事する労働者にとっても、就業開始までの負担が減る可能性があります。

利便性の向上

給与のデジタル払いを選択すると、給与の受け取り方における利便性が向上します。ATMで現金をおろす必要もなく、余計なATM手数料が発生しないからです。

また、給与のデジタル払いは、銀行振り込みよりも企業側の支払い手続きが簡単な場合が多く、締め日から振り込みまでの日数が短縮される可能性があります。それにより、週払いや日払いなど、給与の受け取り方を柔軟に設定しやすくなる可能性も高まります。

ポイント還元やキャンペーンによる二次的な収入

給与のデジタル払いによって従業員は、ポイント還元やキャンペーンによる二次的な収入が得られるメリットがあります。

QRコード決済や電子マネー決済の利用機会が増え、キャッシュバックやポイント還元が受けられれば、給与以外に収入の発生が期待できるという側面があるのです。

従業員側のデメリット

一方で、従業員においても、給与のデジタル払いによるデメリットや注意点が発生します。デメリットは以下の2点が考えられます。

振り込み金額の上限

キャッシュレス決済アプリの口座残高は、100万円を上限としています。したがって給与のデジタル払いにおいても、企業は100万円を超える金額を振り込めません。

給与のデジタル払いを選択したとしても、100万円を超える高額給与所得者は、一部を銀行振り込みにするしかないのです。仮に給与の支払いに間違いがあった場合、2つの口座に分かれているので、間違いに気づきにくいというデメリットも考えられるでしょう。

銀行口座への振り込みや現金化の手間

デジタルで支払われた給与を、銀行口座へ振り込んだり、現金化したりする手間が発生することもデメリットといえるでしょう。

QRコード決済や電子マネーが普及してきましたが、公共料金や家賃の支払いなど、まだ電子決済に対応していないものは多くあります。電子マネーを現金化する際に、手数料が発生するサービスもあります。

電子マネーだけで生活するには、まだまだ環境整備が必要なため、自ら現金化するなどの対応が必要となります。

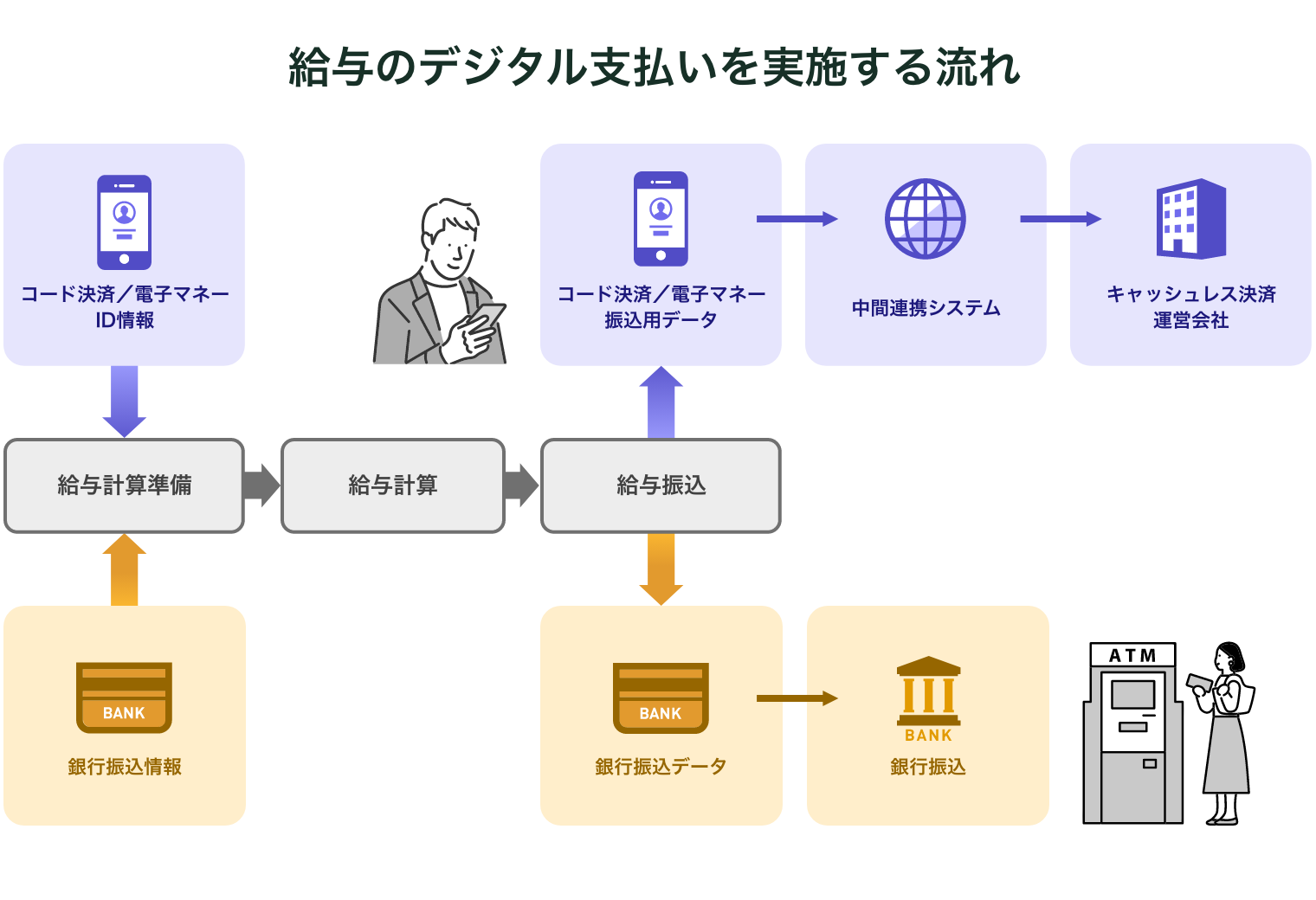

給与のデジタル払い導入の流れ

実際に給与のデジタル払いを導入する場合は、どのように進めればいいでしょうか。流れや仕組みをご紹介します。

まずは、中間連携を行うための事業会社を選定します。各企業が直接、資金移動業者と連携するのは難しいからです。その際は、厚生労働省から正式に指定を受けた業者から選ぶ必要があります。

次に、選んだ事業会社のシステムへ出力するためのデータ形式を決めます。

社内では、各従業員が指定する決済・電子マネーのID情報を収集し、既存の給与システムに登録します。登録を終えたら、コード決済・電子マネー振り込み用のデータを出力し、中間連携を依頼する事業会社のシステムへと引き継ぎます。

給与のデジタル払い導入で求められる企業対応

給与のデジタル払いを導入するにあたり、企業に求められる対応を解説します。

給与規定の見直し

就業規則などで銀行振り込みに関する給与規定が定められている場合、デジタル払いを考慮した内容に修正します。

就業規則を変更するには、社労士へ相談したり、労働基準監督署へ変更届を提出したりする必要があります。給与規定の見直しには手間や時間がかかるので、早めに取りかかるとよいでしょう。

給与のデジタル払いと銀行振り込みを併用する際も、特に注意してルールを整備します。

労使協定の見直し

給与のデジタル払いを導入するには、労使協定も見直します。対象とする労働者や依頼する指定資金移動業者の範囲等を記載した、協定を締結する必要があります。

労使協定は、労働組合がある企業は労働組合と、ない企業は労働者の過半数を代表する者と結ぶこととなっています。

なお、企業は従業員に対して資金移動業者を選択肢として示すだけでは不十分で、銀行口座や証券口座も選択肢として示す必要があります。

給与システムの整備

現在使用している給与システムが、給与のデジタル払いに対応できるか確認します。必要に応じて機能の追加や整備が求められるでしょう。

状況に応じてシステムの切り替えや新システムの導入も考慮しなければいけません。

参考:『資金移動業者の口座への賃金支払(賃金のデジタル払い)について』厚生労働省

給与のデジタル払い導入の課題

給与のデジタル払い導入したい場合、予想される課題を4つ挙げておきます。

資金移動業者が破綻するリスク

給与のデジタル払いを行う資金移動業者が、破綻する可能性もゼロではありません。

銀行や証券会社は、預金保険制度によって元本1,000万円まで保護されていますが、資金移動業者は同様の保証はあるのでしょうか。

給与のデジタル払い解禁にあたって議論が重ねられた結果、最終的に破綻から4~6営業日以内に全額払い出しが保証される仕組みが、新設される方向でまとまったそうです。ただし保証内容は各社で異なりますので、今後の動向を注意深く見守る必要があるでしょう。

セキュリティ面の不安

給与のデジタル払いには、セキュリティ面の不安もあるでしょう。資金移動業者の中には比較的新しいサービスも多く、個人情報保護方針の整備が行き届いていない場合もあります。個人情報の漏えいや不正引き出しなど、安全面での懸念は拭えません。

また、給与の受け取りに限らず、キャッシュレス決済アプリは不正利用の恐れもあります。

不正利用に対する補償には、法整備が追いついておらず、資金移動業者ごとの規定に委ねられているのが現状です。

給与管理担当者の負担増

給与のデジタル払いと銀行振り込みを併用する場合、給与管理担当者の業務負担が増えることが予想されます。

従業員一人ひとりが連携しているデジタル払いの種類も管理する必要があるでしょう。

給与管理担当者の負担が増えることで、人件費がかさむ可能性もあります。

| 関連記事 人件費・人件費率とは?|削減方法 |

労使間のすり合わせ

給与デジタル払いを導入するにあたり、労使間でのすり合わせも課題です。

企業が給与のデジタル払いを強制していないか、給与のデジタル払いに関する適正なルールづくりができているかなど、確認してすり合わせる必要があるでしょう。

まとめ

給与のデジタル払いは、いよいよ2023年4月1日に解禁される予定です。導入にあたって、メリット・デメリット、導入の流れや課題をよく理解する必要があります。法整備や保証制度も含めて、流動的なテーマなので最新の情報に目を通し、柔軟な給与体制を構築してはいかがでしょうか。

当サイトでは、サービス紹介資料はもちろん、人事労務のノウハウに関する資料を無料でダウンロードいただけます。また、30日間の無料トライアルもご提供していますので、まずはお気軽にお問い合わせください。

記事監修

スマカン株式会社 代表取締役社長 唐沢雄三郎

一貫して現場に寄り添う人事システムの開発に注力している起業家。戦略人事情報・人材マネジメントシステム、マイナンバー管理システムをはじめ、近年はタレントマネジメントにまで専門領域を広げ、着実に実績を積み上げている。主力製品は公共機関など多くの団体・企業に支持され、その信頼と実績をもとに日本の人材課題の解決に貢献している。

SHARE

関連資料を無料でご利用いただけます

コラム記事カテゴリ

こちらの記事もおすすめ

スマカンの導入をご検討の方へ

実際の画面が見られる

デモを実施中!